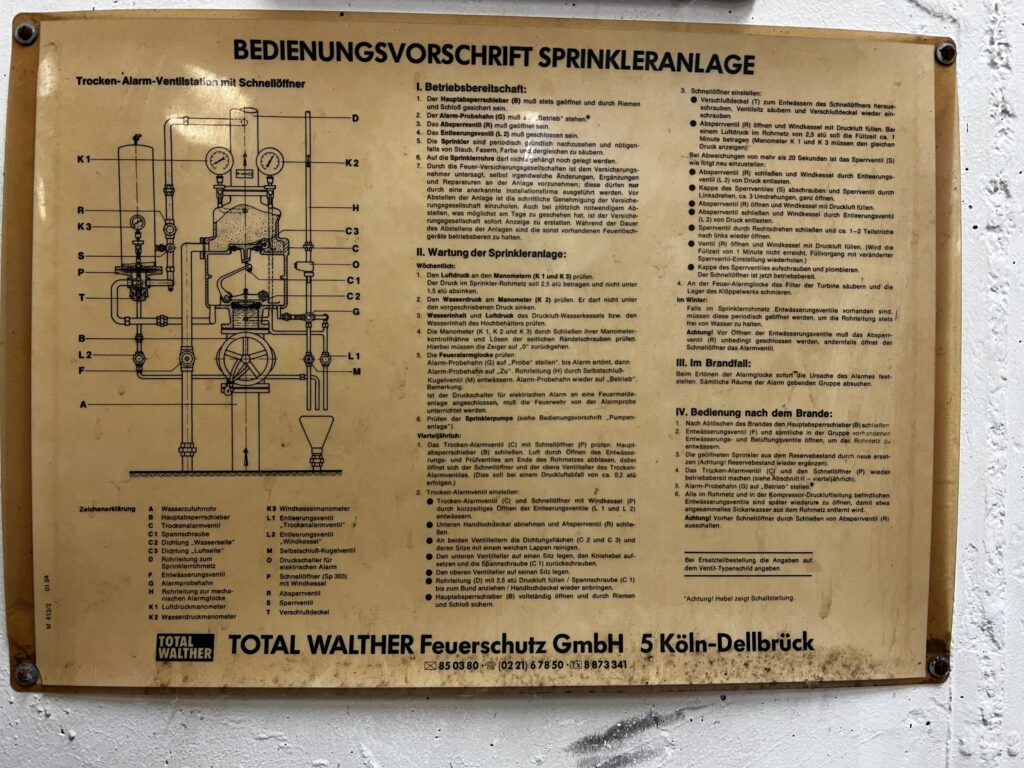

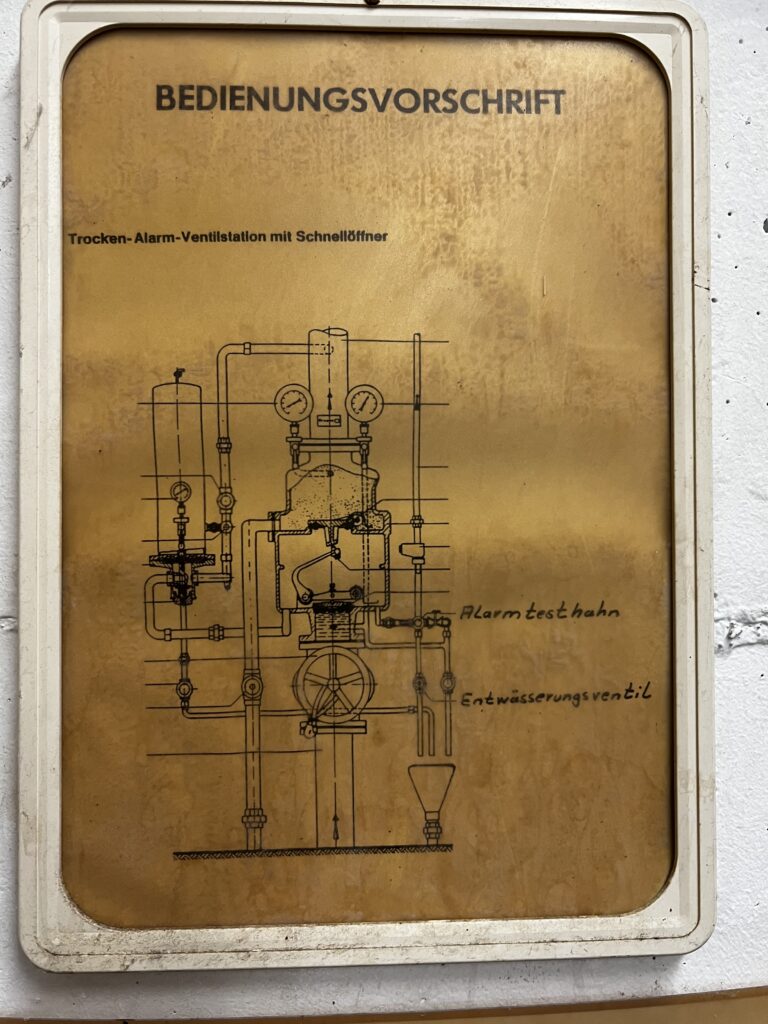

Bedienungsanleitung Trockenlöschanlage

1. Funktionsprinzip (Trockenanlage)

Im Gegensatz zu Nasssprinkleranlagen sind die Rohre im Normalzustand nicht mit Wasser, sondern mit Druckluft gefüllt. Erst wenn ein Sprinklerkopf durch Hitze öffnet, entweicht die Luft, das Trockenalarmventil (C) öffnet sich durch den Druckabfall, und Wasser strömt in das Rohrnetz. Der integrierte Schnellöffner (P) beschleunigt diesen Vorgang bei großen Rohrnetzen erheblich.

2. Betriebsbereitschaft & Wartung

Das Dokument legt strenge Prüfintervalle fest:

- Wöchentlich: Kontrolle der Manometerstände (K1/K3 für Luft, K2 für Wasser). Der Luftdruck im Rohrnetz muss etwa 2,5 atü betragen. Zudem muss die mechanische Alarmglocke (über Hahn G) getestet werden.

- Vierteljährlich: Funktionsprüfung des Schnellöffners durch kontrollierten Luftablass. Reinigung der Ventilsitze und Dichtungen (C2, C3).

- Im Winter: Besondere Vorsicht bei Entwässerungsventilen, um Frostschäden in den wasserführenden Zuleitungen zu vermeiden.

3. Verhalten im Brandfall

Bei Ertönen der Alarmglocke ist sofort die Ursache zu ermitteln und die Feuerwehr zu verständigen.

4. Maßnahmen nach einem Brand

Nach dem Löschen muss die Anlage fachgerecht zurückgesetzt werden:

- Hauptabsperrschieber (B) schließen.

- Rohrnetz über Ventile (F, L1, L2) vollständig entwässern.

- Geöffnete Sprinklerköpfe ersetzen.

- Trockenalarmventil und Schnellöffner reinigen und wieder in Betrieb setzen (Luftpolster aufbauen, erst dann Wasserzufuhr öffnen).

Bedeutung für den Standort: Diese Tafel ist ein wichtiges Zeugnis der industriellen Sicherheitstechnik der Lauffenmühle. Die präzisen Anweisungen verdeutlichen den hohen Wartungsaufwand, der betrieben wurde, um die Produktionsstätten und Lager vor Brandkatastrophen zu schützen.

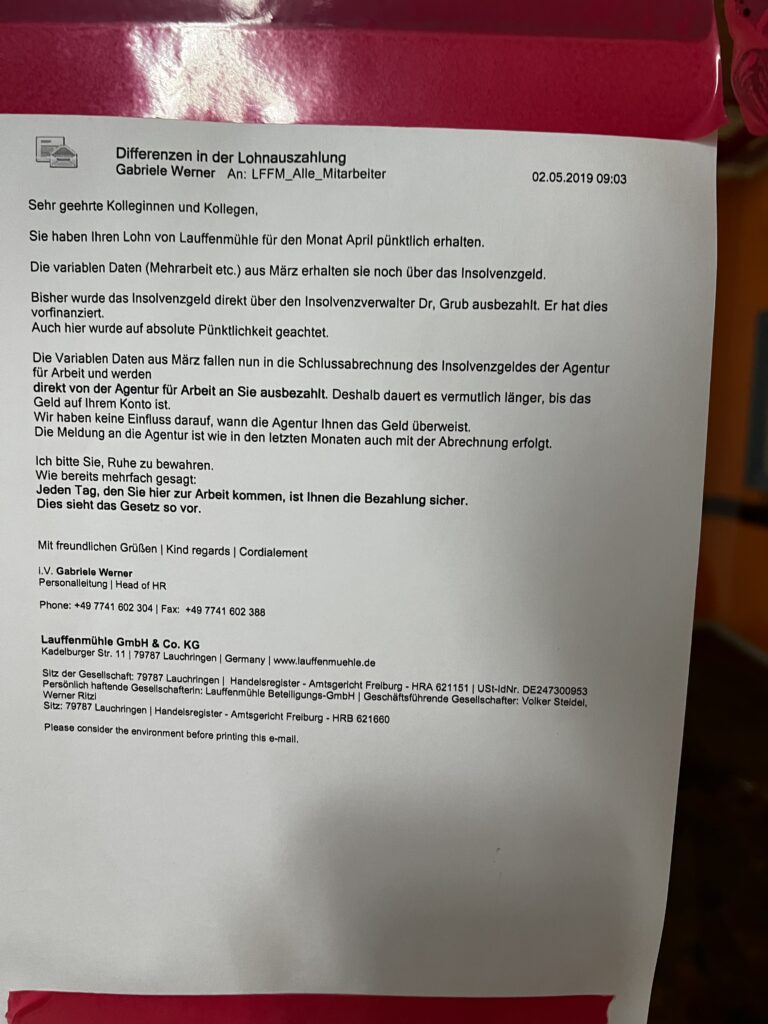

Insolvenzgeld

Das Dokument ist eine interne Mitteilung der Personalleitung an die Belegschaft der Lauffenmühle während einer laufenden Insolvenz. Dass dieser Text im Raucherraum hing, ist strategisch relevant: Es ist der Ort, an dem Gerüchte entstehen und die Stimmung der Belegschaft messbar ist.

1. Der Kernkonflikt: Verzögerte Zahlungen Das Hauptthema sind Differenzen bei der Lohnzahlung für März-Überstunden („variable Daten“). Während der Grundlohn für April floss, hakt es beim Insolvenzgeld. Der entscheidende Systemwechsel: Zuvor hat der Insolvenzverwalter das Geld „vorfinanziert“ (sofortige Auszahlung), nun erfolgt die „Schlussabrechnung“ direkt durch die Agentur für Arbeit.

2. Strategische Entlastung der Geschäftsführung Die HR-Leitung betont explizit, dass man „keinen Einfluss darauf“ habe, wann die Behörde überweist. Dies dient dem Selbstschutz der Unternehmensführung, um den Zorn der Mitarbeiter von der Geschäftsleitung weg und hin zur staatlichen Bürokratie zu lenken.

3. Krisenkommunikation und Psychologie Der Tonfall ist eine Mischung aus Beruhigung und unterschwelliger Ermahnung:

- Appell zur Geduld: Die Bitte, „Ruhe zu bewahren“, deutet auf eine bereits extrem angespannte Stimmung im Werk hin.

- Sicherheitsversprechen: Der Hinweis, dass die Bezahlung gesetzlich sicher sei, solange man zur Arbeit erscheint, ist ein klassisches Motivationsinstrument in der Insolvenz. Man will einen „Brain Drain“ oder Arbeitsverweigerung verhindern.

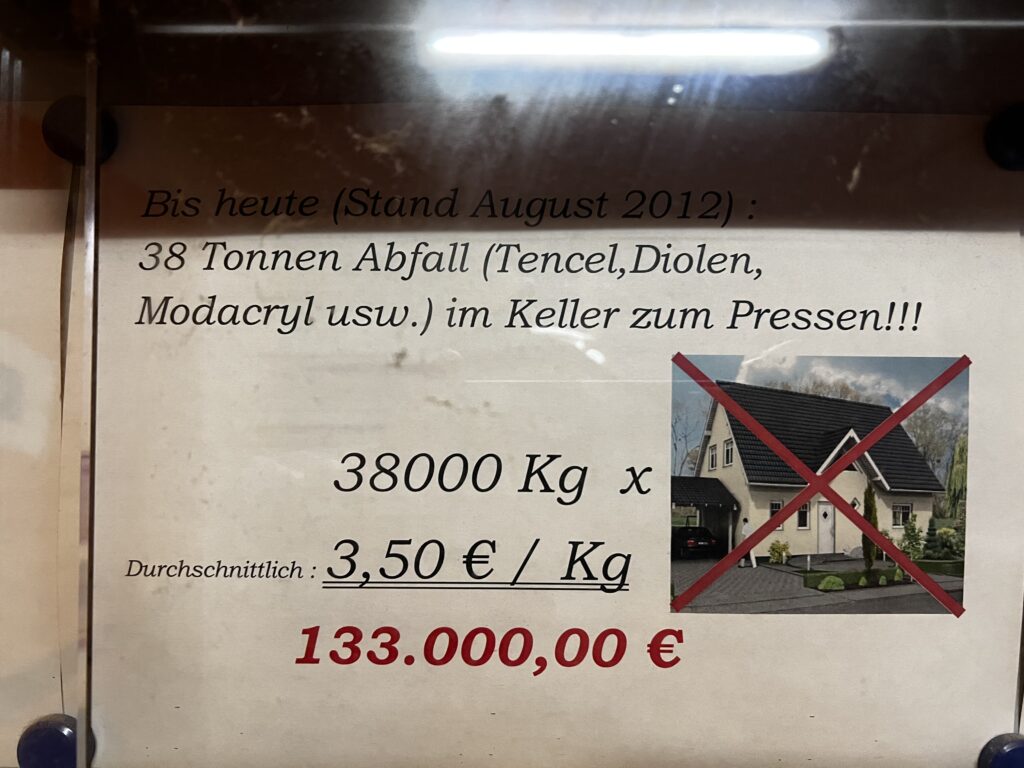

Abfall

Aushang A – Verhaltenshinweis (Abfall vermeiden)

„In Zukunft bitte besser darauf achten, dass nicht unnötig Abfall entsteht. z. B. Kannen komplett leer laufen lassen.“

→ Appell an die Bediener: Prozessdisziplin, um vermeidbare Faserreste zu reduzieren (keine vorzeitigen „Kannenwechsel“ mit Restmaterial).

Aushang B – Bestandsaufnahme + monetäre „Schockzahl“ (Stand Aug. 2012)

„Bis heute (Stand August 2012): 38 Tonnen Abfall (Tencel, Diolen, Modacryl usw.) im Keller zum Pressen!!!“

„38.000 kg × durchschnittlich 3,50 €/kg = 133.000,00 €“ + Bild eines durchgestrichenen Hauses

→ Dramatisierung: Abfall ist nicht „nur Müll“, sondern gebundenes Geld/Materialwert. Der Keller wird als Sammelort genannt; „Pressen“ heißt: zu Ballen verdichten (Logistik/Entsorgung/Recycling).

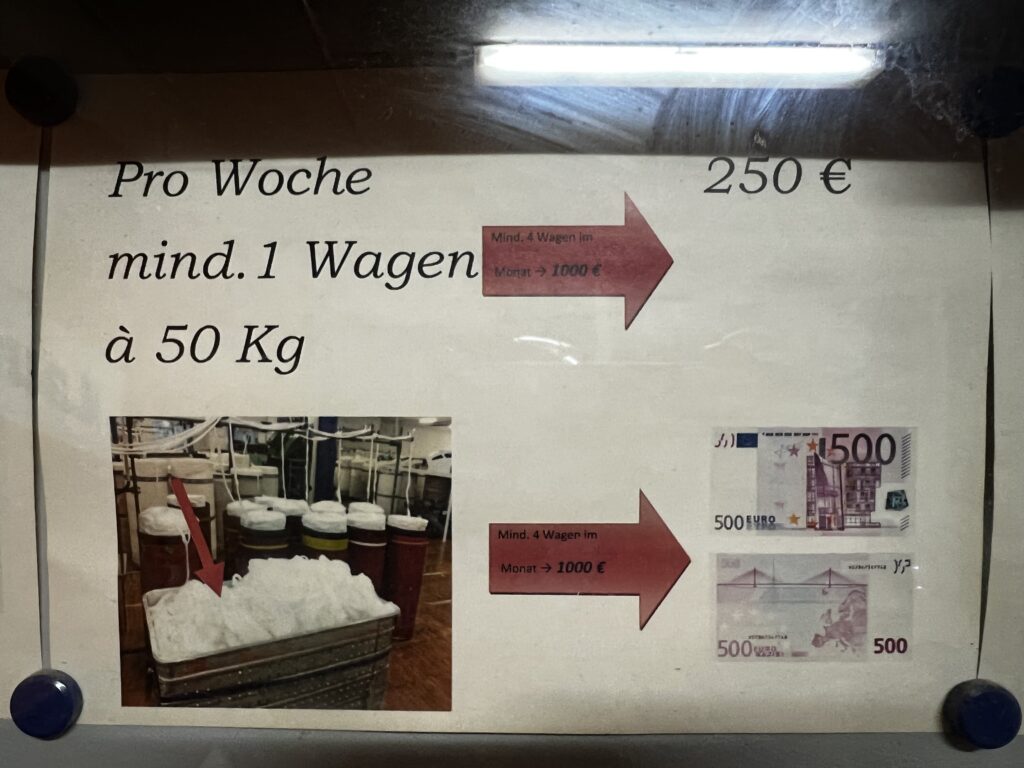

Aushang C – Laufender Abfallanfall (Wochen/Monats-Logik)

„Pro Woche mind. 1 Wagen à 50 kg“; daneben „250 €“ sowie Pfeil „Mind. 4 Wagen im Monat → 1000 €“ (visualisiert mit Geldscheinen)

→ Regelmäßigkeit und Kosten: Schon ein „Wagen“ pro Woche summiert sich spürbar.

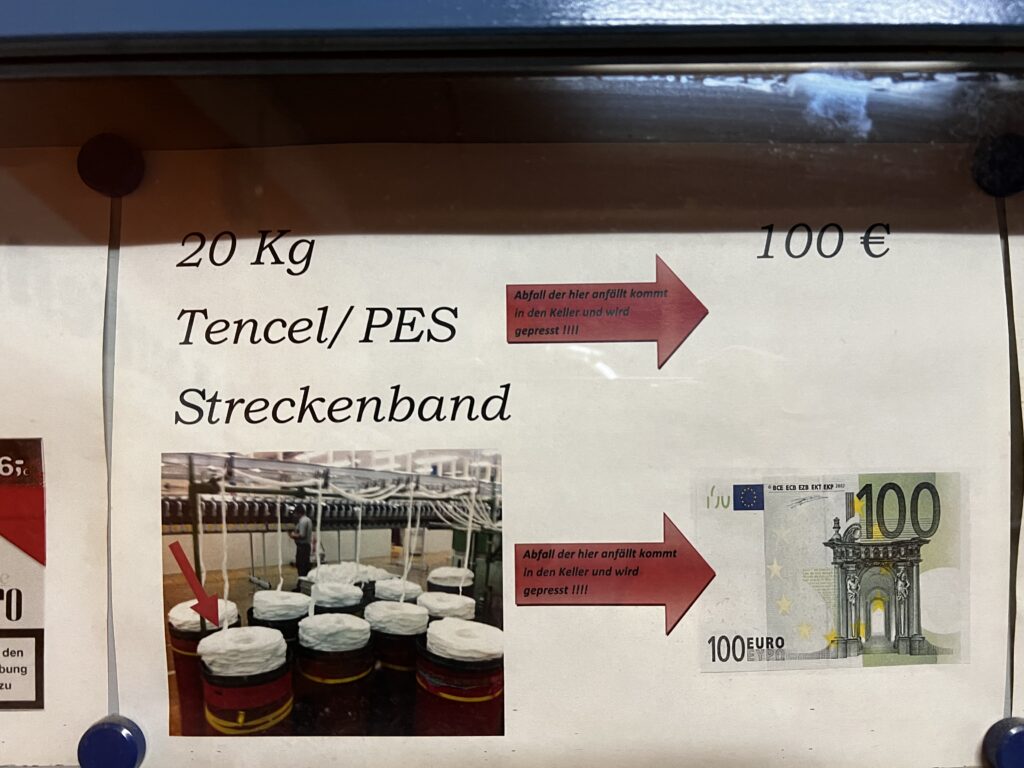

Aushang D – Konkretes Beispiel aus der Produktion (Streckenband)

„20 kg Tencel/PES Streckenband“; daneben „100 €“; Pfeiltext: „Abfall der hier anfällt kommt in den Keller und wird gepresst!!!!“

→ Sehr konkrete Zuordnung: Abfall entsteht beim/aus Streckenband (Vorprodukt in der Spinnereivorbereitung), wird gesammelt und gepresst.

2) Prozess-Einordnung: Was bedeuten „Kannen“ und „Streckenband“?

- Kannen sind Transport-/Speicherbehälter für Faserband (Sliver). In der Vor- und Feinverarbeitung (z. B. Strecke/Drawing) wird Faserband aus Kannen abgezogen und weiterverarbeitet.

- „Kannen komplett leer laufen lassen“ bedeutet: Kannen nicht „zu früh“ wechseln. Restband, das in angebrochenen Kannen verbleibt, wird häufig zu Abfall bzw. muss als Sonder-/Mischware geführt werden.

- Streckenband ist das ausgezogene, egalisierte Faserband aus der Streck-/Ziehstufe (Vorstufe zur weiteren Spinnereivorbereitung). Abfall kann u. a. entstehen durch Anfahr-/Abstellverluste, Bandbrüche, Fehlchargen, Vermischungen oder vorzeitiges Umrüsten.

3) Zahlenlogik und was sie impliziert

- Die Rechnung 38.000 kg × 3,50 €/kg = 133.000 € ist rechnerisch konsistent und bewusst plakativ: Sie übersetzt Prozessverluste in eine „für alle verständliche“ Größe.

- Die weiteren Beispiele (50 kg → 250 € und 20 kg → 100 €) entsprechen jeweils 5,00 €/kg. Das liegt über den „durchschnittlichen“ 3,50 €/kg und deutet auf eine interne Vereinfachung/Alarmzahl hin oder darauf, dass bestimmte Faser-/Bandarten höher bewertet wurden (z. B. Tencel-/PES-Band).

- Der Hinweis „im Keller zum Pressen“ zeigt: Abfall war nicht nur ein Nebenthema, sondern logistischer Posten mit eigener Sammel- und Verdichtungsroutine.

4) Historische/organisatorische Aussagekraft

Diese Aushänge sind ein gutes Beispiel für betriebliche Kommunikation in der Produktion:

- Kosten- und Materialbewusstsein wird in den Shopfloor getragen (Lean-/Abfallvermeidungslogik, aber in sehr direkter Sprache).

- Der Mix aus Tencel, Diolen, Modacryl, PES zeigt, dass hier nicht nur „klassische Baumwolle“ lief, sondern auch Chemiefasern und Mischungen – typisch für spätere Spezialisierungen (z. B. technische/funktionale Qualitäten).

- Die Visualisierung (Haus durchgestrichen, Geldscheine) adressiert bewusst den „Alltagsverstand“ und zielt auf Verhaltensänderung, nicht auf technische Detailerklärung.